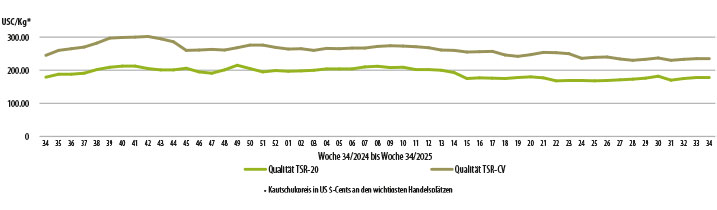

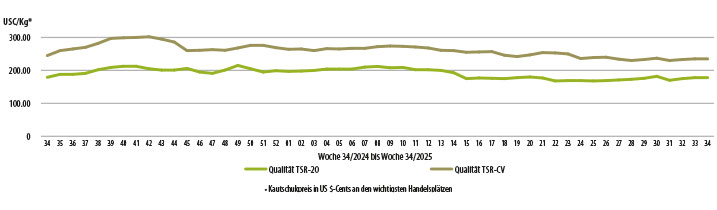

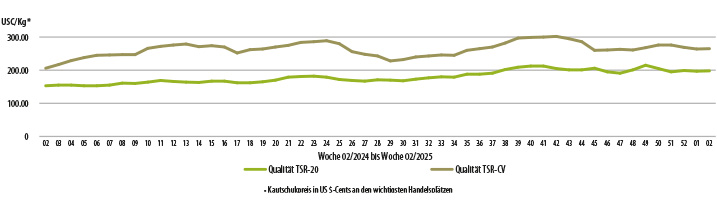

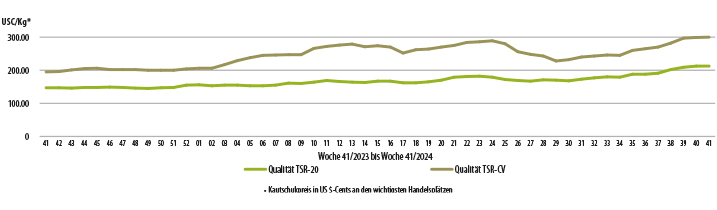

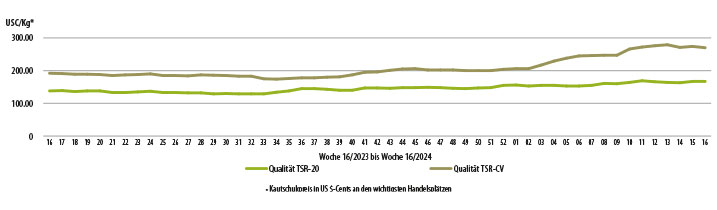

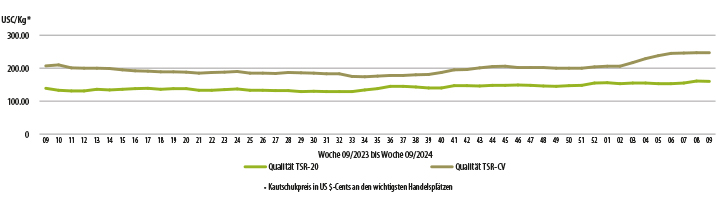

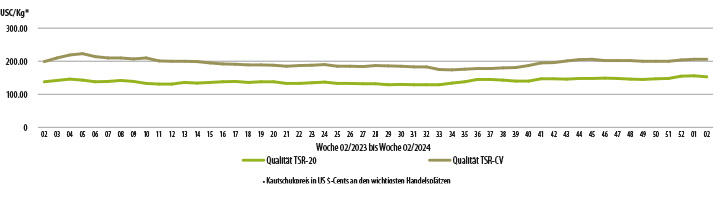

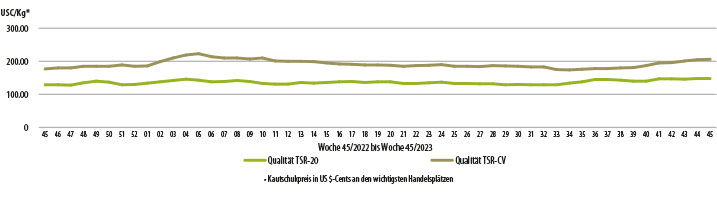

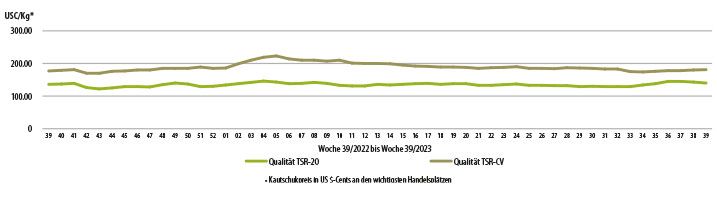

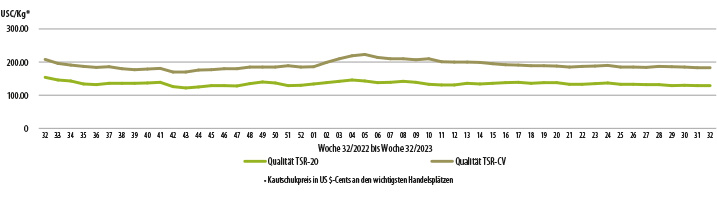

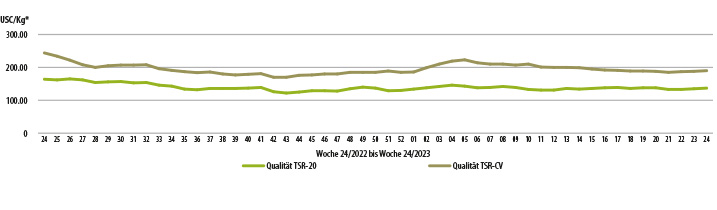

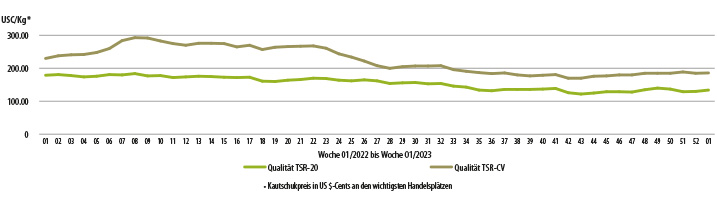

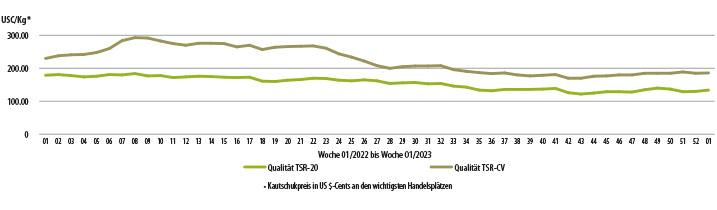

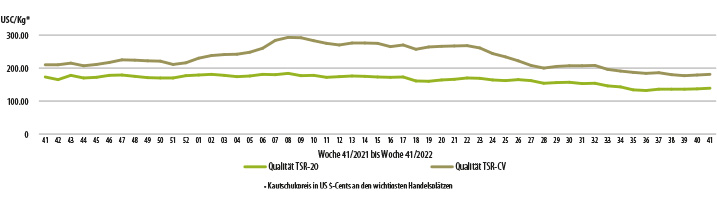

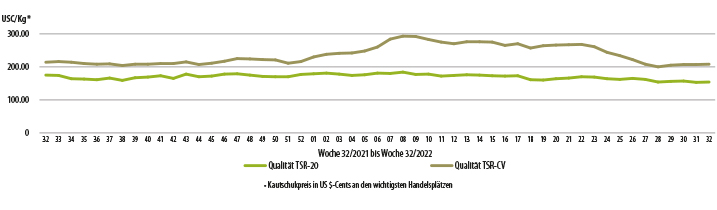

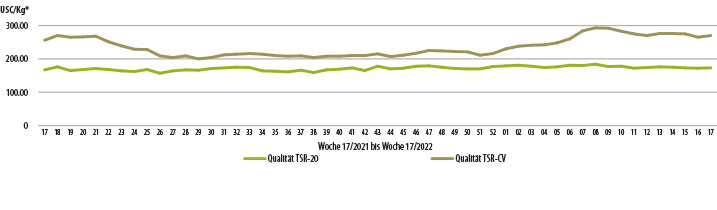

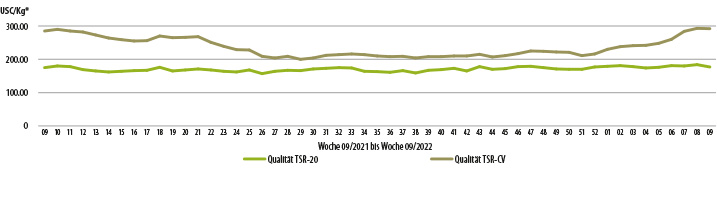

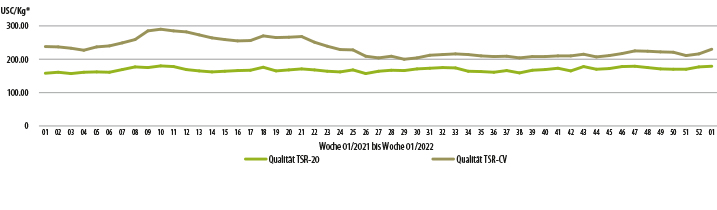

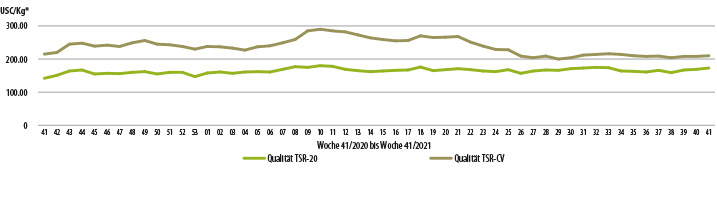

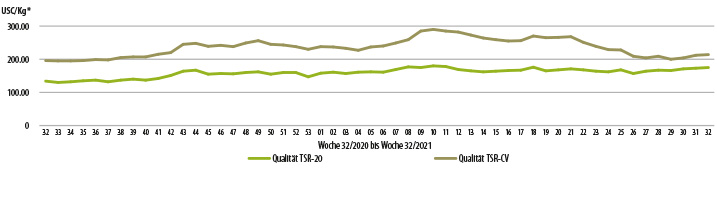

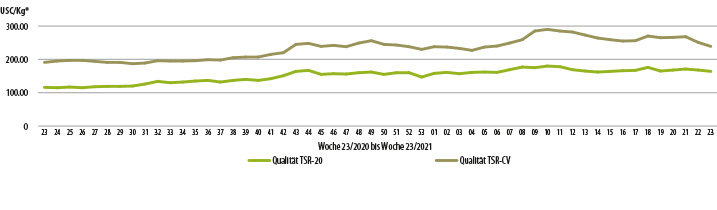

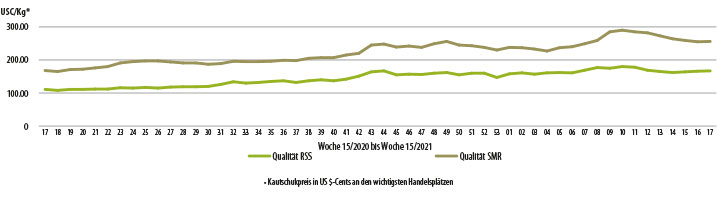

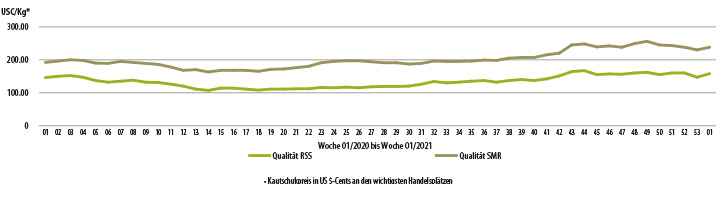

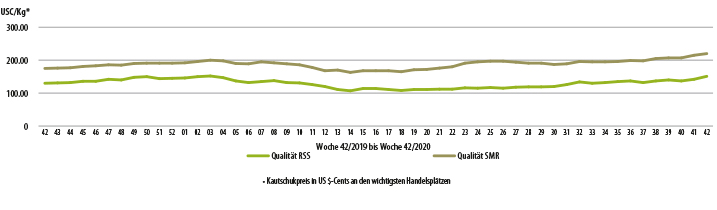

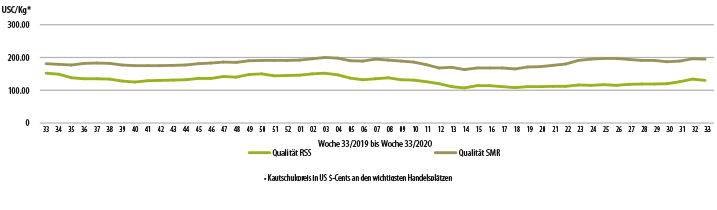

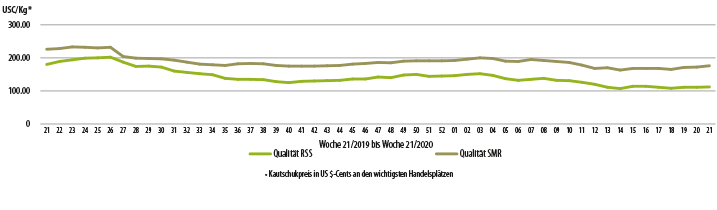

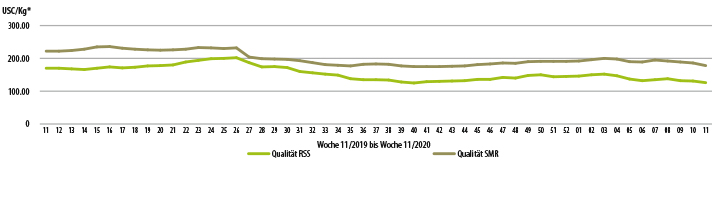

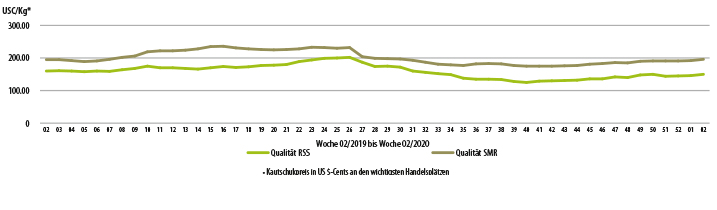

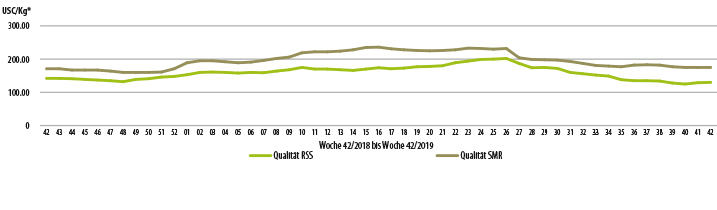

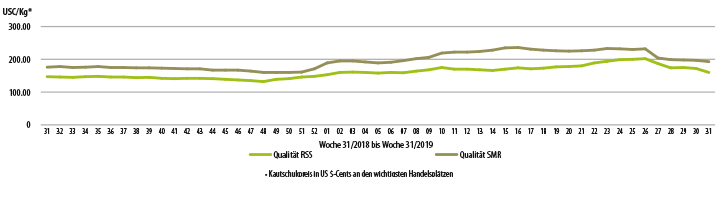

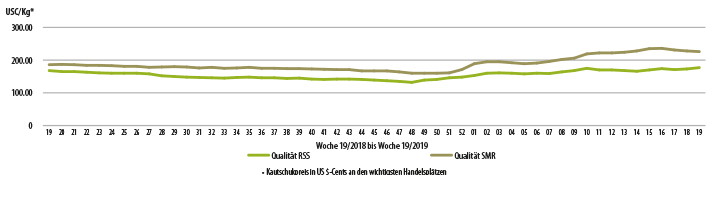

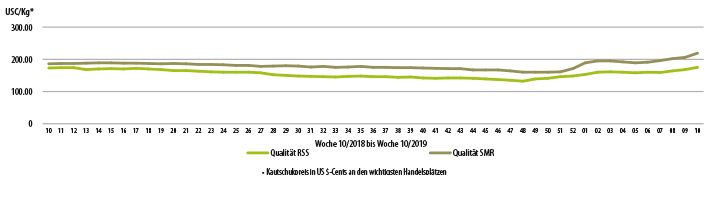

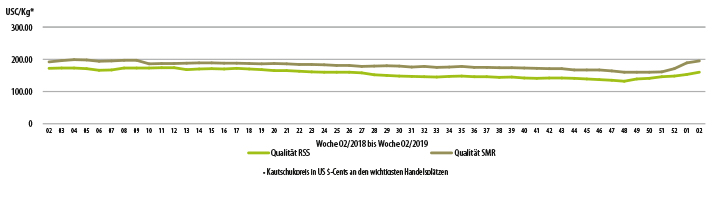

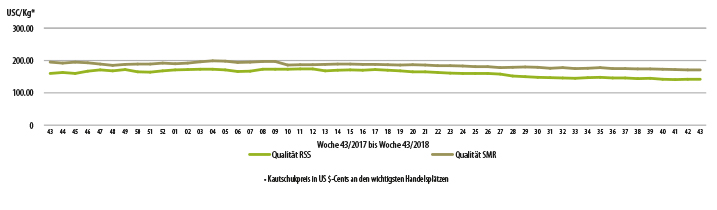

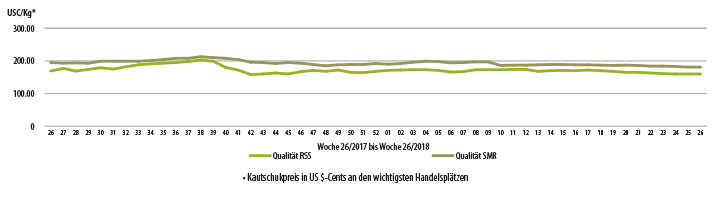

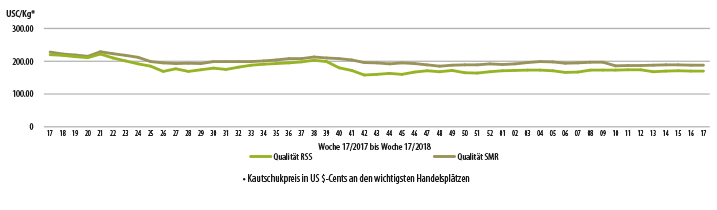

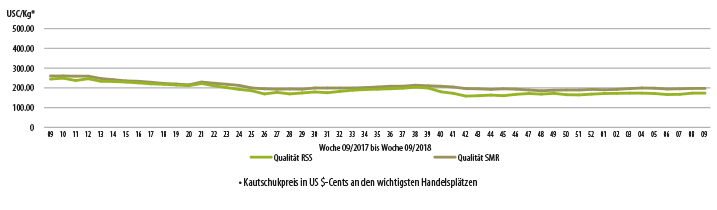

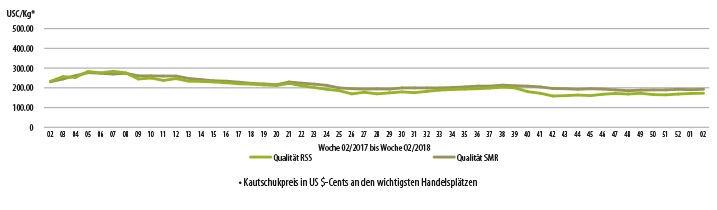

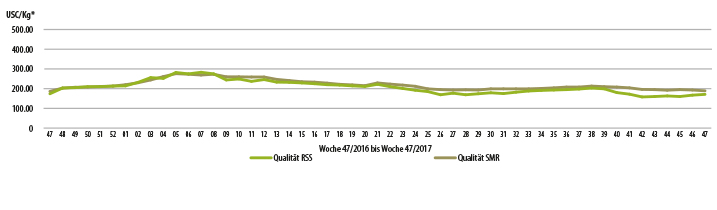

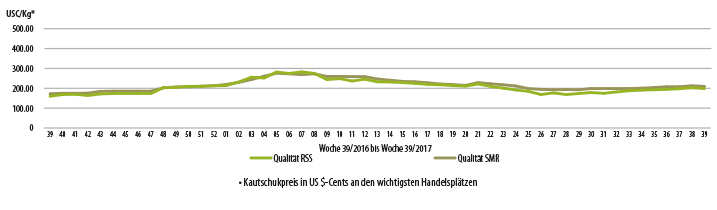

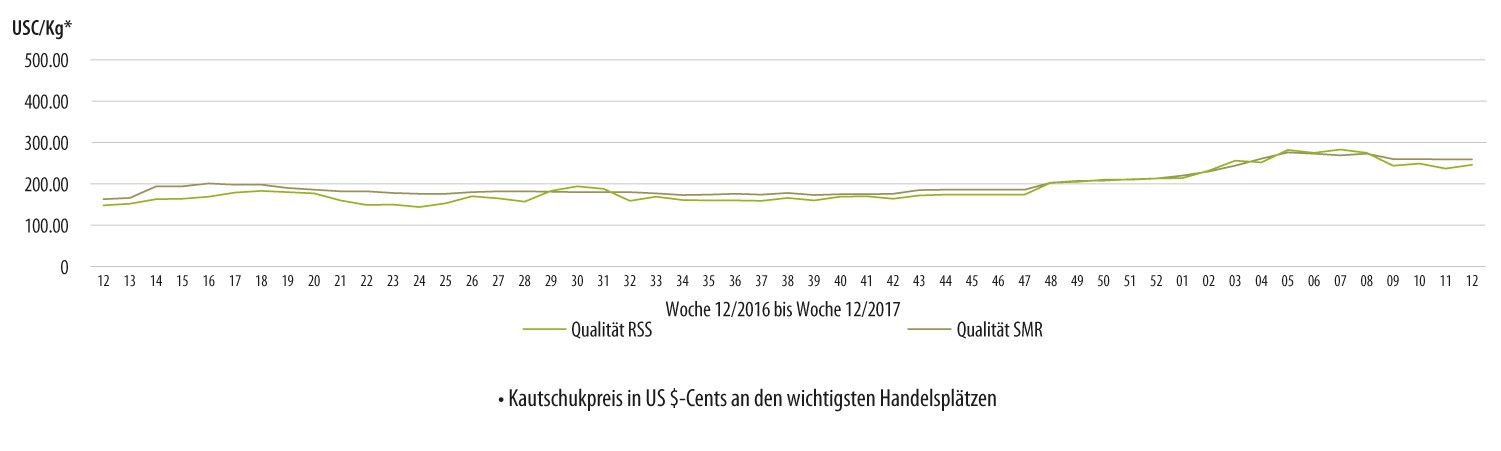

Der globale Kautschukmarkt hat seine Schwächephase im aktuellen Berichtszeitraum fortgesetzt. Nachdem sich die Preise für das wichtigste Standardprodukt TSR-20 in der Vorperiode noch auf einem Durchschnittsniveau von knapp 190 US-Cents pro Kilogramm halten konnten, rutschten sie in den zurückliegenden Wochen weiter ab. Der neue Durchschnitt lag nur noch bei rund 175 US-Cents, mit Tagestiefs von teils unter 170 US-Cents – ein weiterer Rückgang um rund 8 Prozent, der den Markt erneut auf betriebswirtschaftlich kritisches Terrain führt.

Auffällig ist: Die üblichen Mechanismen von Angebot und Nachfrage greifen derzeit nur bedingt. Zwar fällt das Ende der Wintering-Phase – also der saisonalen Produktionspause – teilweise in den Berichtszeitraum. Doch der damit verbundene Angebotsschub erklärt den Preisverfall nur unzureichend. Entscheidend ist vielmehr, dass große Teile der globalen Nachfrage faktisch nicht aktiviert werden.

Ursächlich dafür ist die anhaltende wirtschafts- und geopolitische Verunsicherung. Internationale Abnehmer – von Reifenherstellern bis zu industriellen Weiterverarbeitern – agieren defensiv. Statt antizipativ auf Basis langfristiger Bedarfserwartungen zu disponieren, beschaffen sie vielfach nur noch das, was akut benötigt wird. Vorratshaltung? Fehlanzeige. Langfristverträge? Auf Eis. Der Markt kalkuliert mit einem strukturellen Nachfrageüberhang, agiert aber, als herrsche ein Überangebot.

Dabei bleiben die langfristigen Marktfundamente intakt: Der globale Bedarf an Naturkautschuk wächst – angetrieben durch die Industrie, den Gesundheits- und Bausektor sowie insbesondere durch die wachsenden Bedürfnisse im Bereich Transport und Mobilität. Auf der Angebotsseite hingegen zeigt sich seit Jahren eine strukturelle Schwäche: Sinkende Reinvestitionen, fehlende Neupflanzungen und der Rückzug kleinerer Produzenten haben das Angebot nachhaltig ausgedünnt.

Immerhin: Ende Mai setzte die EU-Kommission ein positives Signal. Die lang erwartete Risikoklassifizierung im Rahmen der neuen EU-Entwaldungsverordnung (EUDR) fiel deutlich moderater aus als befürchtet. Mit Ausnahme von Myanmar wurden alle bedeutenden Anbauregionen – darunter auch wichtige asiatische und afrikanische Länder – den Risikoklassen „Standard“ oder „gering“ zugeordnet. Die daraus resultierenden Nachweispflichten bleiben damit überschaubar und entsprechen weitgehend den bisherigen Anforderungen. Für viele Marktteilnehmer bedeutet dies Planungssicherheit und eine spürbare Entlastung.

Auch wenn sich diese Entscheidung bislang nicht im Preisniveau niederschlägt, könnte sie mittelfristig dazu beitragen, das Vertrauen in die regulatorische Stabilität der globalen Rohstoffmärkte zu stärken. Ob dies genügt, um eine Trendumkehr einzuleiten, bleibt offen – die Unsicherheitsfaktoren sind nach wie vor präsent.

10.06.2025 - Zum Marktreport Q2-4-2025.

10.06.2025 - Zum Marktreport Q2-4-2025.